業務咨詢

一、反常識信號:當奢侈品巨頭集體「踩剎車」

2026年6月8日,虎嗅一篇深度報道揭示了一個令人意外的行業共識:開云集團、Burberry、Moncler、Hugo Boss等多家奢侈品集團CEO,在不同場合做出了方向一致的戰略表態——「品牌渴望度」優先于規模擴張。

這并非空談。開云集團2026年明確將凈關閉至少100家門店,旗下旗艦品牌Gucci已率先撤掉多家核心商圈旗艦店;Hugo Boss宣布凈減50家門店,明確表示「犧牲短期營收換取長期盈利能力」;就連在中國市場增長高達40%的Ralph Lauren,也主動將增長指引從市場預期的25%下調至15%,理由是「保護品牌稀缺性」。

這組數據釋放了一個強烈的反常識信號:在商學院教材和大多數企業家的認知中,「增長」是絕對的善。但頂級奢侈品集團的實踐卻表明——有時候,「不增長」或「慢增長」才是品牌資產增值的最優路徑。

奢侈品「做減法」的底層邏輯:渴望度經濟學

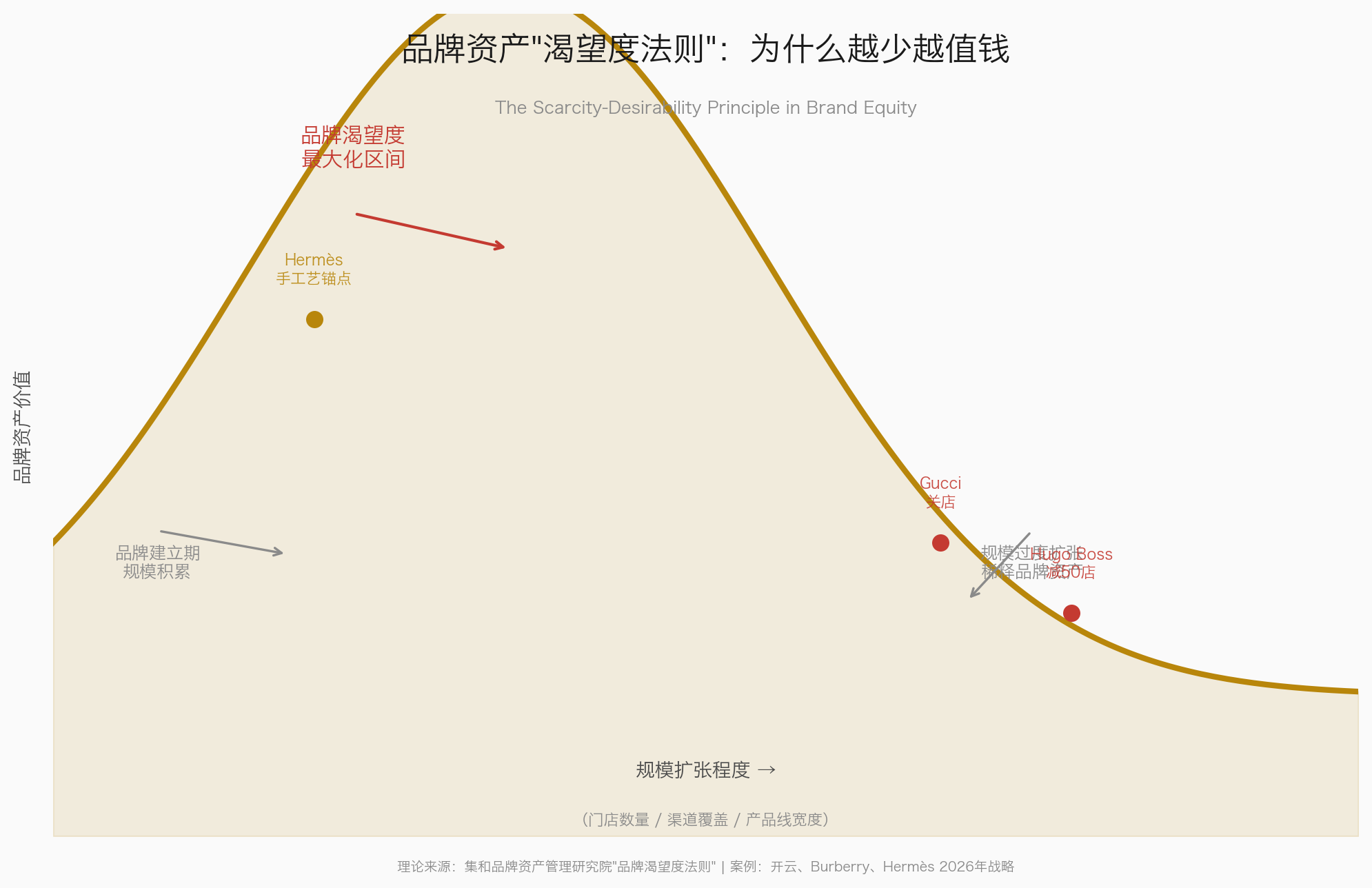

奢侈品之所以為「奢侈品」,核心不在于價格,而在于「渴望度」(Desirability)。而渴望度有一個基本經濟屬性:它天然與稀缺性正相關,與普及度負相關。當Gucci的門店從200家擴張到500家,當Burberry的風衣從精品店走進奧特萊斯——品牌的「可得性」提升了,「渴望度」卻在悄然稀釋。

Burberry的戰略調整尤為典型。新任CEO在2026年明確了「聚焦核心品類、搭建體驗空間」的雙軌策略:一方面砍掉大量非核心副線產品,另一方面在關鍵城市打造體驗式零售空間。效果立竿見影——大中華區同店銷售額同比增長10%,證明「做減法」在正確的方向上可以同時實現品牌資產增值與財務回報改善。

圖1:品牌資產「渴望度法則」——品牌渴望度與規模擴張的非線性關系(來源:集和品牌資產管理研究院)

二、數據透視:奢侈品集團2026年戰略調整全景

下表系統梳理了主要奢侈品集團在2026年的戰略調整動作,可以看到「做減法」已成為行業共識性行動:

|

集團/品牌 |

核心動作 |

戰略邏輯 |

效果/信號 |

|

開云集團 |

凈關閉至少100家門店;Gucci撤多家旗艦店 |

收縮觸達面,提升單店品牌濃度 |

品牌渴望度回升信號 |

|

Hugo Boss |

凈減50家門店,犧牲短期營收 |

以盈利能力替代規模指標 |

利潤率預期改善 |

|

Ralph Lauren |

中國增長40%背景下主動下調增長指引至15% |

保護品牌稀缺性,避免過度曝光 |

品牌溢價能力強化 |

|

Burberry |

聚焦核心品類,搭建體驗空間 |

從「多而全」轉向「精而深」 |

大中華區同店銷售+10% |

|

Moncler |

強化「Genius計劃」限量策略 |

用稀缺性驅動渴望度 |

品牌熱度持續高位 |

|

愛馬仕 |

堅持手工藝錨點,不參與規模競爭 |

以「不可復制性」筑品牌堡壘 |

在不確定性中保持穩定增長 |

表1:奢侈品集團2026年戰略調整對比(數據來源:虎嗅2026.6.8、各集團公開財報及戰略聲明)

三、集和觀點:品牌資產的「渴望度法則」——為什么越少越值錢

集和品牌資產管理研究院在萬億級品牌資產管理體系的長期實踐中,提煉出一個核心洞察:品牌資產管理的本質是「取舍」——在增長與稀缺之間找到動態平衡。這是品牌資產管理區別于一般企業管理的根本特征。

我們將這一洞察系統化為品牌資產的「渴望度法則」:品牌渴望度 = 品牌感知價值 / 品牌可及性。當「可及性「(門店數量、渠道覆蓋、產品線寬度)增速超過」感知價值」增速時,渴望度下降,品牌資產稀釋。奢侈品集團2026年的集體「做減法」,本質上是對這一公式的自覺運用——通過降低分母(縮減觸達面),提升品牌渴望度,從而保護并增值品牌資產。

這個邏輯不僅適用于奢侈品。集和的實踐表明:對于所有定位在中高端及以上、或以品牌溢價為核心競爭力的企業,品牌資產的「渴望度管理」都應成為戰略核心。中國企業尤其需要警醒——規模擴張的紅利期已過,品牌資產的「渴望度」管理才是下一個十年的核心命題。

四、決策框架:何時「做減法」,何時「做加法「

需要強調的是,」做減法」并非適用于所有階段和所有品牌。集和品牌資產管理研究院基于對200+品牌案例的實證研究,構建了品牌資產戰略決策矩陣:

圖2:品牌資產戰略決策矩陣——何時「做減法」,何時「做加法」(來源:集和品牌資產管理研究院)

決策矩陣揭示的核心規律是:

1. 深耕區(品牌力強 + 市場成熟):做減法,聚焦核心品類,保護品牌渴望度。奢侈品集團的集體轉向即屬于此象限。

2. 進取區(品牌力強 + 市場高增長):謹慎擴張,以品牌引領規模,而非規模驅動品牌。Ralph Lauren在中國的策略即屬此列。

3. 培育區(品牌力弱 + 市場低增長):品牌診斷優先,停止消耗性擴張。

4. 成長區(品牌力待建 + 市場高增長):做加法,渠道拓展,但品牌基建必須先行。勁牌的出海戰略即屬此列。

這一框架的核心啟示在于:品牌資產戰略不存在「一刀切」的答案,「做減法」與「做加法」的選擇取決于品牌所處的象限位置。但一個不變的原則是——品牌資產的健康度必須被納入戰略決策的第一優先級,而非被財務增長指標所綁架。

五、「做減法」與「做加法」適用場景判斷矩陣

|

決策維度 |

「做減法」適用場景 |

「做加法」適用場景 |

|

品牌生命周期 |

成熟期/衰退期,品牌資產深厚但增長乏力 |

成長期,品牌認知度待建立 |

|

市場競爭格局 |

競爭激烈,同質化嚴重,差異化空間收窄 |

市場藍海,品類教育不足,先行者優勢顯著 |

|

品牌資產健康度 |

品牌渴望度高但過度曝光風險上升 |

品牌渴望度低,市場存在感不足 |

|

渠道飽和度 |

渠道過度覆蓋,單店效率下降 |

渠道覆蓋不足,消費者觸達困難 |

|

產品線復雜度 |

SKU冗余,核心品類辨識度下降 |

品類矩陣不完整,不能滿足用戶場景需求 |

|

財務指標 |

規模增長但利潤率持續下降 |

利潤率健康但增長天花板可見 |

|

代表案例 |

Gucci關店、Burberry聚焦核心品類 |

勁牌出海、Ralph Lauren中國謹慎擴張 |

表2:品牌資產「做減法」vs「做加法」的適用場景判斷矩陣(來源:集和品牌資產管理研究院)

六、中國品牌啟示:從規模崇拜到渴望度管理

奢侈品集團的戰略轉向對中國品牌有深刻的借鑒意義。過去二十年,絕大多數中國品牌遵循的是「規模優先」的增長邏輯——開更多店、鋪更多渠道、做更多品類。這套邏輯在增量市場時代確實有效,但在存量競爭時代,其邊際收益正在急劇遞減。

李寧:從規模擴張到品牌聚焦的起伏

李寧是中國品牌中最具「奢侈品牌思維」的案例之一。2018-2021年「中國李寧」系列的成功,本質上是品牌渴望度管理的勝利——通過限量聯名、時裝周曝光、文化敘事構建稀缺性。但2022年后過度擴張導致品牌渴望度下降,2024-2025年的戰略回調(關閉低效門店、縮減低端產品線)正是對這一規律的被動確認。李寧的案例說明:中國品牌同樣適用「渴望度法則」,只是多數企業尚未將其上升為自覺的戰略工具。

安踏:多品牌矩陣中的「渴望度分層管理」

安踏集團是中國品牌中少數在「規模」與「品牌渴望度」之間找到了動態平衡的企業。通過收購FILA、始祖鳥(Amer Sports)等高端品牌,安踏實現了品牌矩陣的「渴望度分層」:始祖鳥承擔「極致稀缺」,FILA承擔「輕奢渴望」,安踏主品牌承擔「大眾可及」。這種「不同品牌、不同渴望度策略」的組合拳,體現了品牌資產管理的成熟度。

七、行動框架:中國企業「做減法「的四步法

集和品牌資產管理研究院建議,具備以下特征的中國企業應考慮啟動品牌」做減法」戰略評估:品牌規模已較大但增長乏力、品牌溢價能力下降、渠道效率遞減、消費者出現「品牌疲勞」。具體路徑如下:

5. 品牌資產審計:全面盤點現有品牌資產,識別「核心渴望度資產」與「消耗性規模」。核心問題是:哪些產品線、渠道、市場活動真正貢獻了品牌渴望度?哪些只是在消耗品牌勢能?

6. 渴望度壓力測試:模擬「做減法」情景——如果關閉20%門店/砍掉30%SKU,品牌渴望度會如何變化?財務影響是否在可承受范圍內?

7. 試點執行與數據驗證:選擇1-2個區域或品類率先執行「做減法」,建立渴望度+KPI雙指標體系追蹤效果。

8. 品牌操作系統升級:將渴望度管理納入品牌資產管理的常態化運營,建立「品牌渴望度儀表盤」和「規模-渴望度平衡預警機制」。

需要特別指出的是,「做減法」不是「不做增長」,而是「用渴望度驅動增長」——一種更可持續、更具品牌資產復利效應的增長方式。

八、結論:品牌資產的本質是「取舍的智慧」

奢侈品集團2026年的集體「做減法」,表面上是應對市場不確定性的防御策略,深層邏輯卻是對品牌資產管理本質規律的回歸——品牌資產的增值,從來不取決于「做了多少」,而取決于「做對了什么」,以及更重要的是——「選擇不做什么」。

集和品牌資產管理研究院認為:隨著中國市場競爭從增量博弈進入存量博弈,品牌渴望度管理將取代規模擴張,成為中國企業下一個十年的核心戰略命題。那些率先建立「渴望度優先」品牌管理體系的企業,將在新一輪競爭中占據品牌資產的制高點。

正如集和在服務500強企業的長期實踐中反復驗證的洞見:品牌資產管理的本質是「取舍」,是在增長與稀缺之間找到動態平衡。這個平衡點,就是品牌「做減法」勇氣的來源——也是品牌資產持續增值的密碼。

———

集和品牌資產管理研究院

www.laojin.com.cn

關于集和:集和-杰出企業登頂伙伴,中國領先的品牌升級咨詢集團,創始于2003年,專注為上市公司、500強、行業龍頭提供企業級品牌升級與國牌煥新服務。以萬億級品牌資產管理體系,助力中國杰出企業沉淀品牌核心資產,穿越周期,驅動全局可持續增長。